ポイント好きは始めてる、ウォレットアプリの<Kyash(キャッシュ)>

バーチャルのクレジットカードにチャージして使う

消費税アップ後、2019年10月から9か月間は、キャッシュレス決済時のポイント還元もあって、ポイントざくざく・どんどん貯めたい人には黄金期。さて、そんなとき、クレジットカードで貯めるポイント、コード決済(前回の記事参照)で還元されるポイント、楽天などショッピングモールでのポイント…。いろいろある中で、もっと欲張りに、もっと効率よく貯める方法はないものかしら。ITジャーナリスト高橋暁子さんに聞いてみたら、「ポイント好きは、ウォレットアプリの<Kyash(キャッシュ)>を始めていますよ」とのこと。

早速ダウンロードしてみました、<Kyash>。上が開始時の私の画面で、いうなればVisaブランドのバーチャルカード。ここにお金をチャージしておき(上の状態はチャージ前なので残高¥0)、Visaが使えるネットショッピングで、このバーチャルカードの番号を入力すれば、普通のクレジットカードと同様に支払いができます。

もちろん、10月からのポイント還元制度も適応されるし、仲間同士の送金などの機能もあります。

チャージする元は、すでに持っているクレジットカード、セブン銀行ATM、コンビニ、銀行ATMやネットバンキング。1,000円からできて、なくなったら都度チャージするか、自動的にクレジットカードからチャージされる「自動チャージに設定」も選べます。ネットでの買い物専用ですが、リアルカードを申し込めば、ふつうのプラスチック製のカードが送られてくるらしく、それを実店舗で使うことも可能。

で、どうしてこれがポイント貯める派にいいのか? 高橋さん、教えてください。

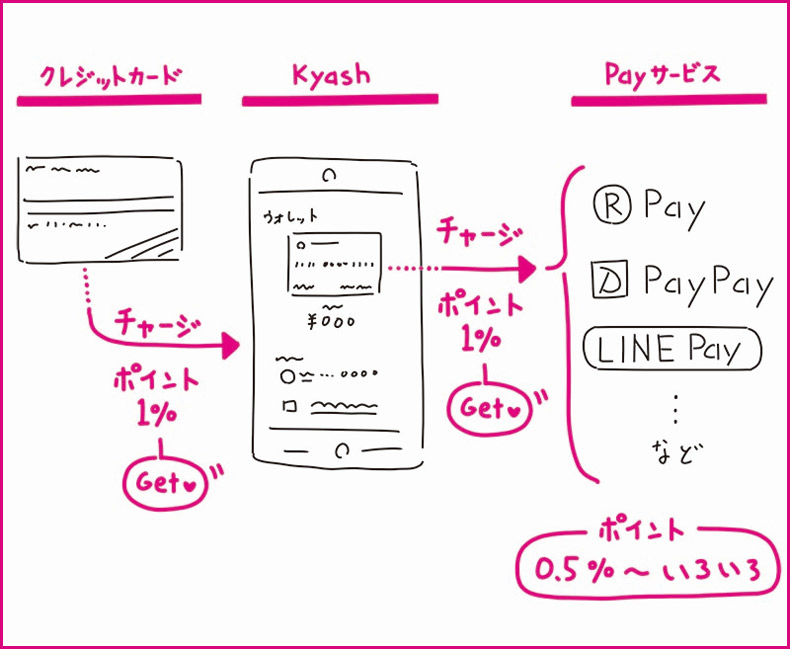

「Kyashのバーチャルカードで決済すると、支払いの1%のポイント(100円につき1% ※2019年10月から)がKyashに付与されます。さらに、Kyashへチャージするたびに元のクレジットカードの利用ポイントも付与されるので、2重にポイントが得られるのです。さらに、Kyashをチャージ元としてコード決済を利用すれば、そのポイントも加わって、ポイントの3重取りができるのです」(高橋さん)

ポイントの3重取りが可能に!

うーん、ちょっと難しくなってきたので、整理します。

イラスト/中根ゆたか

イラスト/中根ゆたか

いつもはクレジットカードから、スマホのPayサービスにチャージしたりネットで買い物していたけれど、<Kyash>を仲介することで、<クレジットカード><Kyash><Payサービス>それぞれで、ポイントが得られるというわけです。Payサービスだけでなく、クレジットカード経由でチャージする<アマゾンギフト券チャージタイプ><スターバックスカード>なども同様の仕組みで3か所でのポイントがゲット可能。

「最初の設定だけちょっと手間ですが、その後のお得を考えれば、やっておくべきですよ」(高橋さん)。そうですよね。手元のクレジットカード以外は利用料も手数料もかからないですし、やっておかない手はない! 最初だけ頑張れば(とはいえ、ほかのPayサービス同様にそれほど難しい手続きではありませんでした)。

ただ、なんでもかんでもこの<Kyash>経由にしたところで、セキュリティ面は大丈夫なのかしら。調べてみると、24時間365日体制で不正使用のモニタリング、不正ログイン防止に端末のパスコードと別に指紋認証や専用パスコードも設定可能。使わないときはロックしておくこともできる。それから、上記のバーチャルカードの画面をスクショしようとしたときは、スマホに「カード番号を他人に知られないよう十分ご注意ください」とアラートが出ました。

クレジットカード履歴で一元管理

心配になるのは使いすぎですが、その防止策として、「5,000円ずつ、または1万円ずつ、とチャージ額を決めておいて、使いきったら都度チャージする方法がよいでしょう」(高橋さん)。

また、すべての出費が大元のクレジットカード(上の図でいえばいちばん左のリアルのカード)から出ていることになるので、月1回の引き落とし額が大きくなりそうな予感。自分のカードの限度額は改めて確認しておきたいですね。

「キャッシュレスは便利でも、いくら使ったかわからなくなってしまい、結局多く使ってしまう人もいます。ただ、(大元の)クレジットカードの利用明細で買い物もチャージもすべてがわかり、一元管理できるようになります」(高橋さん)

使い方が変われば管理の仕方もまた変化あり。ふだんクレジットカードの明細をしっかりチェックしない人も多いでしょうが、今後はこれが家計簿代わりになっていくのかもしれません。

「ポイント命!派」のまとめ

・ウォレットアプリ<Kyash(キャッシュ)>を活用してポイント2重・3重取り

・大元のクレジットカードはひとつにして、カード利用明細で一元管理

南 ゆかり

フリーエディター・ライター。半年にわたって取材・執筆した書籍『真夏も雪の日もかき氷おかわり!』発売中! ほかに書籍『今の私は』(後藤真希・著)、Oggi誌面インタビュー連載「この人に今、これが聞きたい!」「お金に困らない女になる!」などなど。