【目次】

・あなたは大丈夫?まずは浪費家チェック

・浪費癖を治すためにするべき工夫

・お金が貯まる人になるための方法

あなたは大丈夫?まずは浪費家チェック

浪費する傾向が強い人の共通点

自分は浪費家ではない!と思っている人もいるかもしれませんが、潜在的に浪費癖を持っている可能性も大いにあります。以下の項目に当てはまる事柄が多いほど、浪費する傾向が強いと言えるので、早速チェックしてみましょう!

・購入後、一度も着たことのない服を持っている

・ブランド品に目がない

・タイムセールや期間限定に魅力を感じる

・食事は外食や宅配が多い

・ギャンブルが趣味

・スマホアプリなどへよく課金する

・用もないのにコンビニやスーパーに立ち寄ることが多い

・よくお酒を飲む

・趣味が多く、いくつものコミュニティに参加している

・カードローンやキャッシングを利用している

・クレジットカードで支払った金額を気にしていない

浪費癖を治すためにするべき工夫

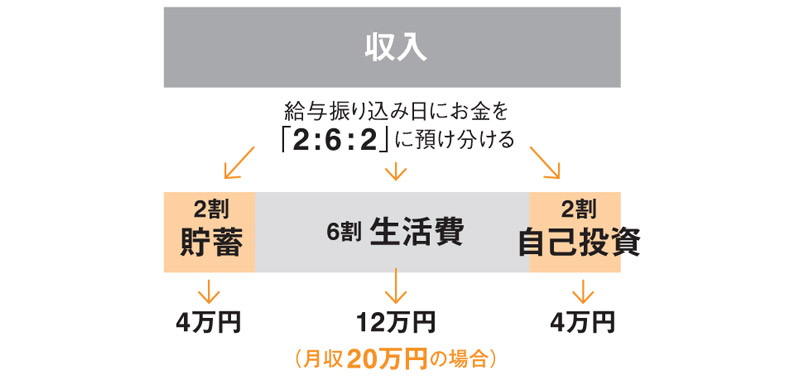

2割貯蓄を習慣にする

毎月貯めようと思ってもなかなか貯蓄できない人は、2割貯蓄の仕組みを作りましょう。給料の2割を先取りして貯金するのを習慣化するだけで、5年後には年収分の貯蓄ができます。

「まず給与が入ったら〝2:6:2〞に分けてください(上図)。そのうち2割は給与日に別の口座に自動的に送金すること。5年後には年収分が貯まります。難しければ1割でもOKです。自己投資は今のまま続けましょう。また結婚後の財産管理は〝共通財布〞が最も貯まります。家計を一元化することでお金の流れが見えやすくなり、チェックし合うことで抑制が効きます。共通財布への入金はふたりの収入に応じて、平等感ある割合で行ってみてください」(マネーの専門家・泉正人さん)

泉 正人さんが教える、お金を貯めるためにすべき「2割貯蓄」のルールとは

クレジットカードは2枚に絞る

泉 正人さん曰く、クレジットカードは使う目的を決めて、2枚に絞り込んだ方が良いそう。

\クレカを見直す3つのステップ/

[1]メインのクレカは、あえてステータスの高いものに

[2]最も引き落とし額の多い項目は、専用のカードを決める

[3]ポイントに対する考え方を変える

「カードを複数もっていると支出総計がわからなくなり、結果使いすぎてしまう場合が多いです。おすすめは2枚。1枚をメイン、2枚目は予備カードという位置づけです。旅行が優待価格になったり、コンシェルジュサービスで時間が節約できると生活の質も上がります。 予備カードは〝引き落とし額の多い項目専用〞にすると支出が可視化しやすくなり、本当にそれだけかける価値があるのか振り返る材料にもなります。カード枚数を削れば、ポイントもまとまって使いやすくなるはずです」(泉正人さん)

クレジットカードは2枚に集約!泉 正人さんが語るその理由とは

自分の全資産をアプリに紐づけておく

なかなか続かない家計簿は、スマホのアプリを使用。

現金払いは手入力でも、複数の銀行口座やクレジットカード情報を登録すれば、収入と支出の合計をひと目で確認できます。電子マネーやポイントカードも登録でき、さらには自分の〝全資産〟が計算されるので、身の丈が把握できて自然と「貯まる体質」に!

お金が貯まる人になるための方法

お金を殖やすセルフマネードックステップ

STEP1 現実を把握する

まず大切なのは、家計の現実を把握すること。手取りの収入で「理想の予算割り」をチェックしましょう!これにより隠れていたお金の課題が明らかになります。

「みなさんは1か月の自分の収支をご存じですか? 何にどのくらい使っているのか、家計簿をつけることで支出の現状が見えてきます。その際指針となるのが、理想の家計バランスの予算割り。上の表と照らし合わせて、使いすぎやムダな出費がないか今一度確認を。もし譲りたくない出費があるなら、その分をどこで削るか検討しましょう」(泉正人さん)

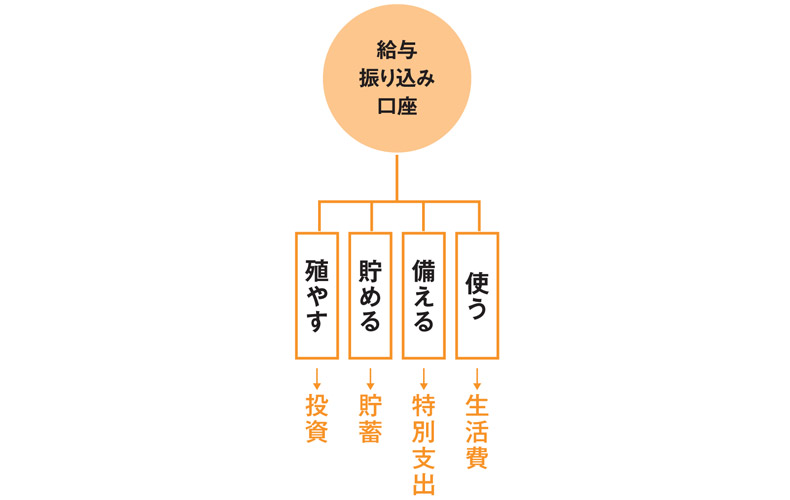

STEP2 銀行口座の整理をする

次に口座に預け分けて〝無理なく貯まる人〞に体質改善しましょう。

「殖やす基本のキはお金の流れを〝見える化〟して〝減りにくく殖えやすい〟しくみをつくること。使いやすい銀行で用途別に口座を分けるのです。基本は使う・貯める・備えるの3つ。投資をする人は4口座。銀行は2行が理想。ご祝儀や出産祝いなどの特別支出は去年の支出を12か月で割り、毎月積み立てることで無理なく対応できます」(泉正人さん)

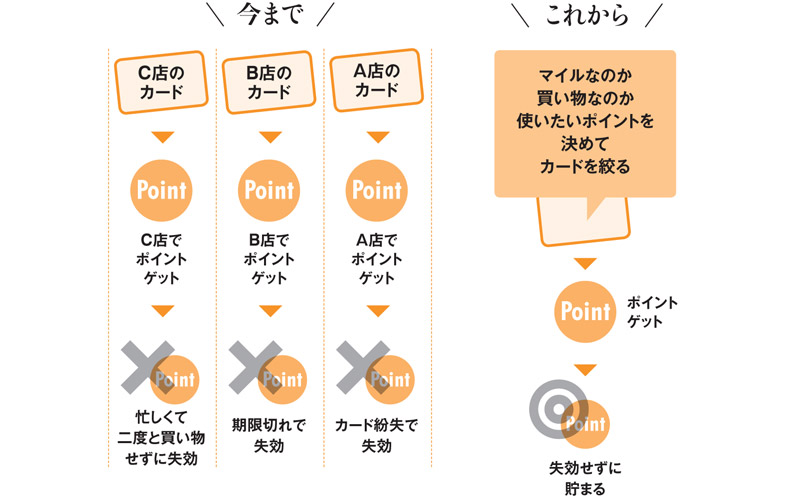

STEP3 カードは逆転発想で厳選する

クレジットカードは、キャンペーンに踊らされてむやみに増やすのはNG。「もらえるから貯める」のではなく「使いたいから貯める」へ!

「クレジットカードは2枚あれば十分です。選ぶポイントは〝自分が使いたいポイントが貯まる〟こと。多忙な人がカードをたくさんもっても効率が悪く、貯まらなかったり、失効します。〝もらえるから貯める〟のではなく、たとえば通販サイトのポイントを貯めて買い物時に使いたいなど、〝使う目的〟を基点に整理しましょう」(泉正人さん)

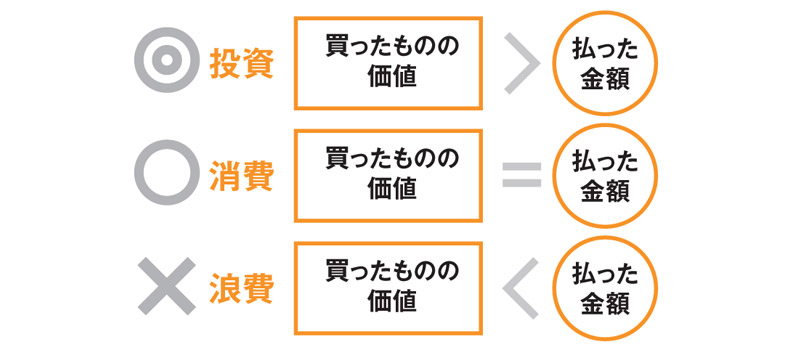

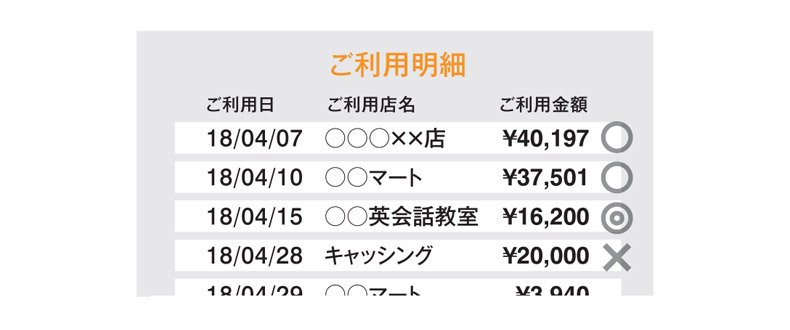

STEP4 使ったお金の価値をチェックする

家計簿が苦手なら、カードの明細を活用すればOK!

カードの利用明細にマークをつけて、価値を正しく判断してお金を使えるようにしていきましょう。

「しくみをつくって整理したら、改めて支出内容を検討しましょう。基準は必要なもの(消費○)、買ってよかったもの(投資◎)、ムダだったもの(浪費×)の3つ。明細に印をつけ整理することで、正すべき項目がわかります。使いすぎによるキャッシングは浪費ですが、ビジネス英語の授業料は、あとで大きなリターンとなって戻ってきます」(泉正人さん)

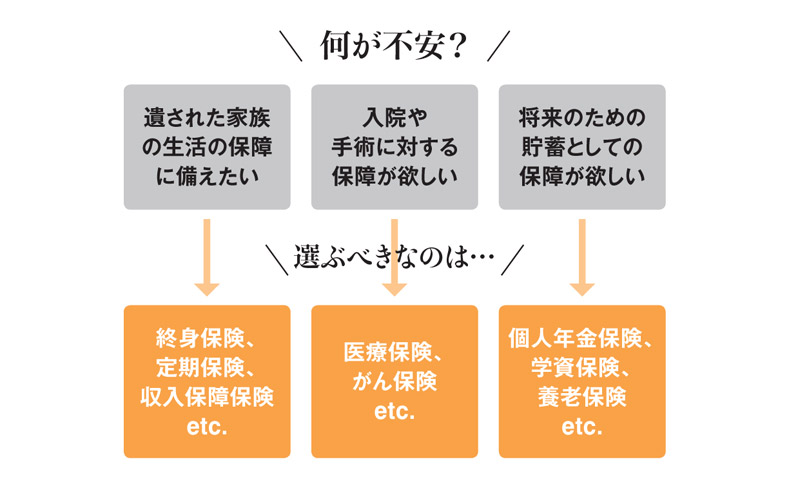

STEP5 保険は保険会社別に保険料を比較検討してから加入する

保険は〝もしも〞の場合に必要な資金。実はお得ではないものもあるので、惑わされずに!

「保険の根本は〝足りないものを補う〟こと。何が不安で、何に備えたくて、そのために加入すべきはどれなのか、整理するのが先決です。見直しのステップは(1)保険に加入した目的を見直す(2)目的別に、いつまでにいくら必要か計算する(3)今加入している保険でまかなえているか確認(4)不要な保険があれば解約し、ムダを省いていきましょう」(泉正人さん)

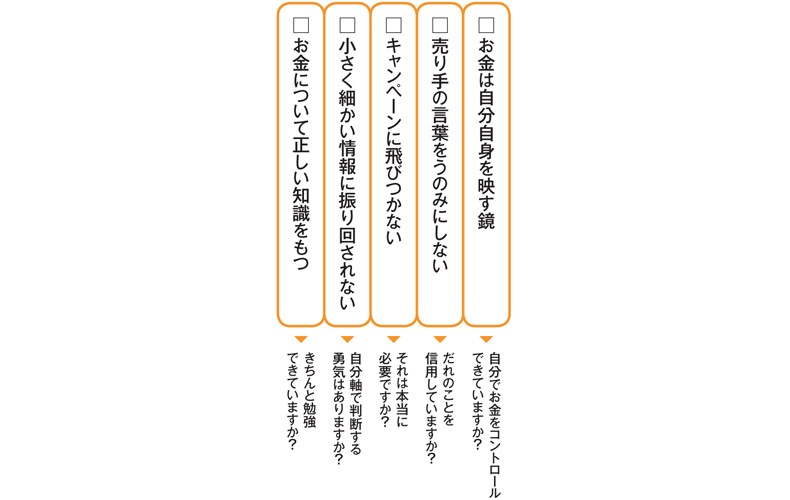

STEP6 自分の〝お金の教養ステージ〞を知る

さらに投資で殖やしたいなら、自分のお金の教養ステージを知ること。情報の本質を見抜いて、時代の流れを読みましょう。

「頑張らずにお金を殖やすには、まずは自分自身を知りましょう。基本は日々の資金の正しい管理。情報の本質を見る目も養いましょう。金利が0.1%でも0.01%でも、預金が数百万円台だったら、ジュース1本分くらいしか変わりません。こだわらなくてOKです。お金は未来が明るいところに集まってきます。お金に対する正しい知識を培い、今日から視点を変えてみましょう」(泉正人さん)