老後資金にはいくら必要?2000万円必要っていうけれど…

「老後資金には2000万円必要」という話を耳にしたことはありませんか? でも、皆さんはなぜそんなに多くのお金が必要になるのか、考えたことはあるでしょうか? それは、年金だけでは安心した生活を送るのが難しいという現実があるからです。

2019年に金融庁が発表した報告書「高齢社会における資産形成・管理」において、「年金以外に老後30年間で約2000万円が必要になる」と示されたことが話題の発端です。この報告書の前段となる2017年に総務省が発表した「家計調査年報 家計収支編」において、高齢の夫婦世帯(無職)が年金だけで生活すると、月に約5万円の生活費の不足(赤字)を埋めるために必要な額を試算したものでした。計算としては毎月の不足額5万円×12か月×30年分で約1,800円+その他予備費を加えて2000万円が必要というわけです。

しかし、これはあくまで2019年報告のデータに基づいて「平均的な暮らし」を想定した試算結果。持ち家の有無や保有している資産残高、生活スタイルや家族の健康状態、物価上昇や保障制度などの社会情勢、などによって必要な金額は変わってくるため全ての人に共通する金額ではありません。

参考資料:金融庁発表「高齢社会における資産形成・管理」

(c)Adobe Stock

現在は2,000万円以上かかる可能性も…

2024年12月現在では「2,500万円以上必要」という見解も広がっています。これは、物価上昇や医療・介護費用の増加、そして長寿化に伴い、生活費や医療費の支出が増える傾向にあるためです。

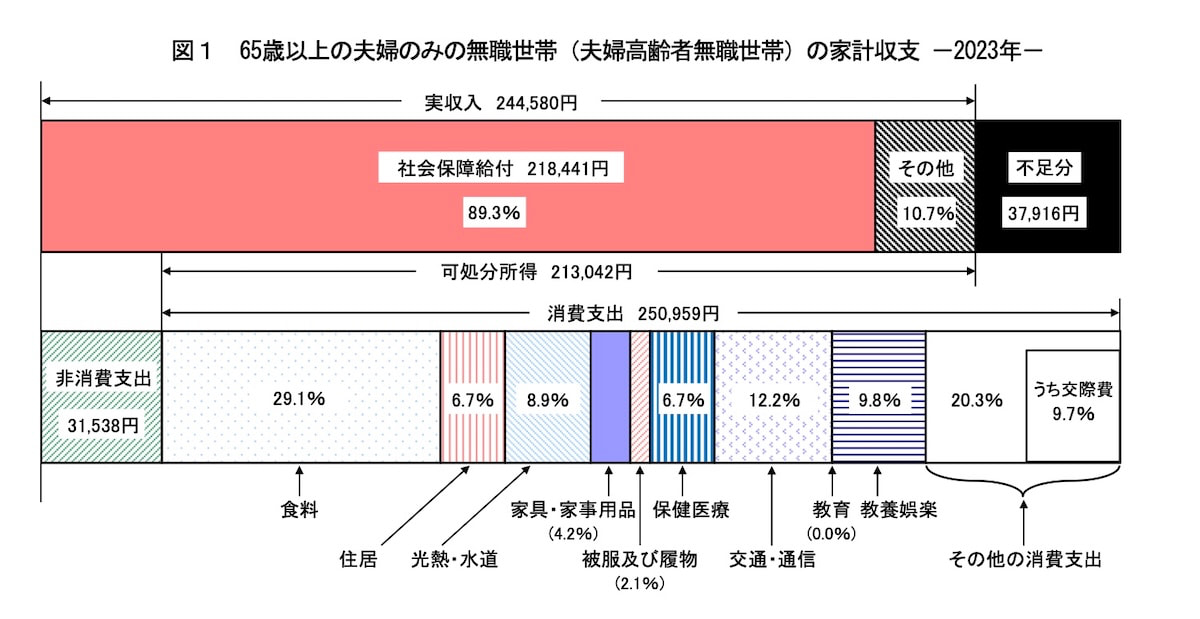

総務省統計局の2023年の「家計調査年報(家計収支編)」によると、65歳以上の夫婦のみの無職世帯の毎月の平均収支は37,916円の赤字が発生しています。

この赤字額を単純に補おうと思うと、約4万円×12か月×30年で約1,500万円になりますが、2022年と比較すると10,000円増えています(2022年▲22,270円)。今後の物価上昇や昨対比での伸長率を考えるとより多くの金額が必要になってくるかもしれません。さらに、今後の公的年金制度の変更や介護費用負担等にかかるは不確定要素が多く、必要な資金額は家庭によって異なることが想定されます。

ただこの2,000万円問題は65歳以上の夫婦のみの無職世帯での試算です。そのため、豊かで安定した老後を送るためには、例えば退職年齢を遅らせたり、資産運用を取り入れるなど早い段階から資金を準備していくことが大切です。また、健康を維持して医療費負担を軽減することなどもあわせて考えておきたいですね。

参考:総務省家計調査年報

(c)Adobe Stock

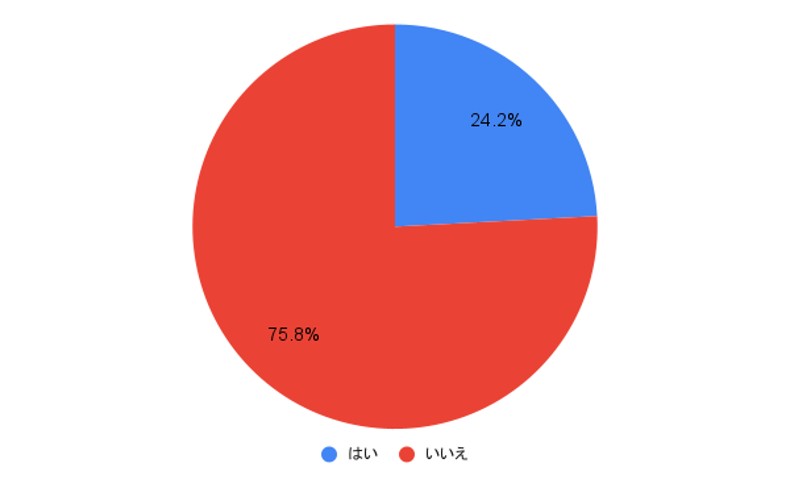

【質問】老後に向けて準備はしている?

※アンケートは30~45歳の日本全国の有職既婚女性を対象にDomani編集部が質問。調査設問数10問、調査回収人数110名(未回答含む)。

Domani編集部が30〜45歳の働く女性を対象に行ったアンケートでは、「老後の準備をしていますか?」という質問に対して、24.2%が「はい」、75.8%が「いいえ」と回答しました。Domani世代にとっては「老後」はまだ少し先のイメージであるのかもしれませんね。とはいえ、老後への備えは少しずつでも早めに始めることで、将来の自分を支える力になります。次に、実際の体験談から、どんな準備ができるのかを見ていきましょう。

【体験談】老後に向けて準備していることは?

読者の皆さんが実際に行っている老後の備えには、どのようなものがあるのでしょうか? リアルな声を紹介します。

貯金・貯蓄

「貯金をしている(30代・三重県・子ども3人)

「貯蓄する。保険に入る」(30代・兵庫県・子ども3人)

「貯蓄と年金保険」(30代・徳島県・子ども3人)

「老後の貯金や学資保険の準備等」(40代・栃木県・子ども1人)