但し書きとは?今さら聞けない意味を確認

但し書きは、金銭取引の透明性を確保する重要な要素です。領収書や契約書で使用され、支払いの目的や内容を明確にします。但し書きの正しい理解と使用は、ビジネスの円滑な運営に不可欠といえます。その具体的な内容と使用方法について詳しく解説します。

金銭の取引内容を明確にするための項目

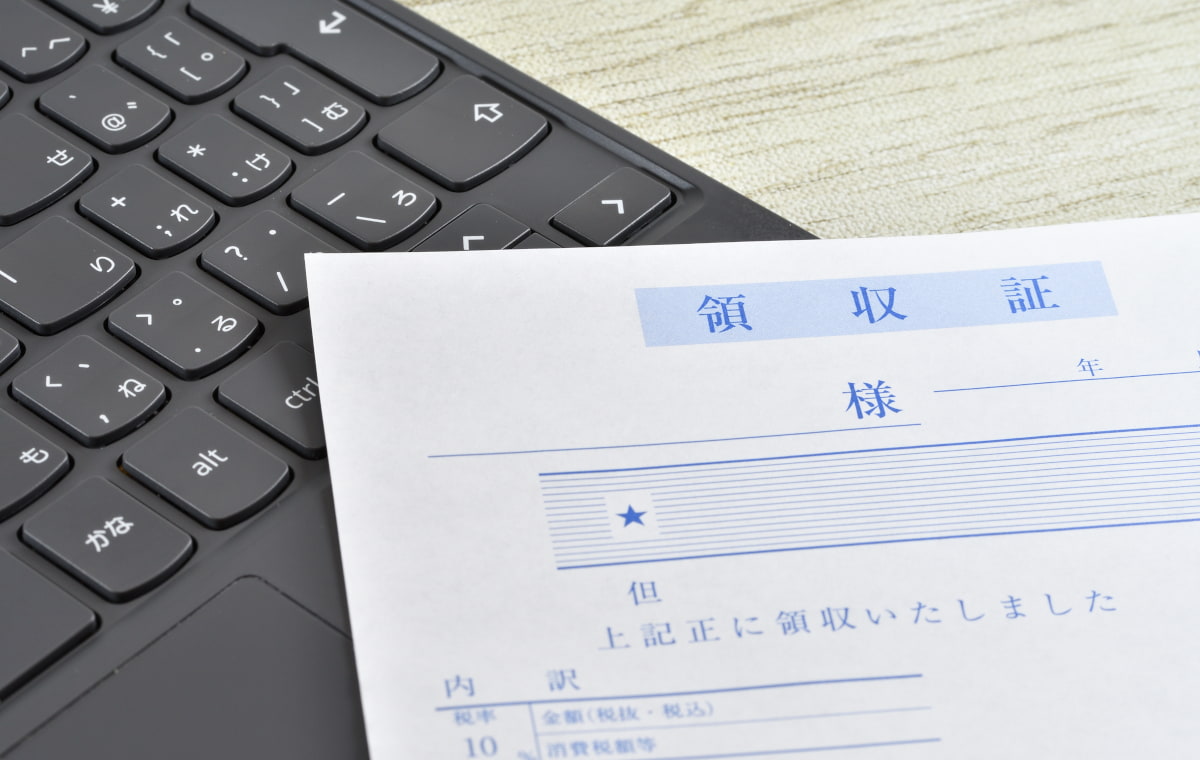

但し書きとは、取引の具体的な内容や条件を簡潔に記述するための項目です。「ただしがき」と読み、領収書や契約書、法律などの文書で使用されます。

ただし‐がき【但(し)書(き)】

「但し」の語を書き出しにして、前文の内容などについての説明・条件・例外などを書き添えた文。「契約書の末尾に—を付ける」

小学館 『デジタル大辞泉』より引用

たとえばノートやボールペンを購入した際、但し書きは「文房具代として」と記載するのが一般的です。正確な但し書きがあることで経費の性質が明確になり、適切な税務処理が可能となります。

但し書きの項目がある主な書類

但し書きは、主に領収書で使用される重要な項目です。例を挙げると、「飲食代として」や「宿泊費として」といった記載が、領収書の但し書きに該当します。

契約書も但し書きが活用される書類のひとつです。特定の条件や例外事項を明記する際に用いられ、契約内容の詳細を明確にする役割を果たします。

一方、請求書には明細欄があるため、但し書きは通常必要ありません。

但し書きが必要とされる理由

(c)Adobe Stock

但し書きは、単なる形式的な記載ではなく、企業の財務管理や税務処理において重要な役割を果たしています。ここでは、但し書きが必要とされる主な理由を詳しく解説します。これらを理解することで、但し書きの重要性がより明確になるはずです。

経費計上ができるかを確認するため

企業の会計処理において、支出が適切な経費として認められるかどうかは非常に大事です。但し書きは、経理担当者が経費として計上できるか判断する際の重要な情報源となります。

「交通費として」との但し書きがあれば、出張や営業活動に関連する経費として計上できますが、単に「支払い」とだけ書かれていては、詳細不明で経費として認められない可能性があるのです。

仕入税額控除の申請時に使うため

仕入税額控除の申請は企業にとって重大な税務手続きですが、この際、但し書きが必要不可欠な役割を果たします。なぜなら、但し書きは取引の具体的内容を示し、その取引が仕入税額控除の対象かどうかを判断する根拠となるからです。

たとえば「事務用品代として」という但し書きがあれば、その支出が事業に関連する仕入れであることが明確になります。しかし、「商品」とだけ記載されていた場合は、用途が不明確なため控除対象外となってしまう可能性も否めません。

また、インボイス制度の導入により、その重要性はさらに高まっています。適格請求書等保存方式では取引内容の詳細な記載が求められることから、要件を満たすためには但し書きが欠かせないのです。

そのほか税務調査の際にも、但し書きは取引の正当性を証明する要素となります。適切な但し書きがあることで、経費の妥当性を説明しやすくなり、税務上のリスクを軽減できるのです。

収入印紙が必要か確認するため

但し書きは、収入印紙が必要かどうかを確認するためにも重要な役割を果たします。印紙税法により、税抜5万円以上の領収書には原則として収入印紙を貼り付けることが義務づけられています。

ただし、現金・有価証券以外で取引した場合や、電子領収書には貼り付け不要です。収入印紙の要否を判断するには、但し書きの情報が不可欠ということです。

但し書きの記入例をチェック

(c)Adobe Stock

正確な但し書きは、経理処理や税務申告をスムーズにし、取引の透明性を高めます。但し書きの具体的な記入例と、インボイス制度導入に伴う新たな要件について解説します。

勘定科目ごとの記入例

但し書きは、後から書き足して改ざんするのを防ぐために「◯◯代として」と記入します。「◯◯代」は、「お品代」のような不明瞭な内容ではなく、具体的に何を購入したのかがわかるよう記載することが大切です。

以下が、勘定科目と但し書きの記入例です。

・旅費交通費:交通費として、宿泊費として

・消耗品費:文房具代として、日用品代として

・接待交際費:お中元代として、お歳暮代として、飲食代として

・新聞図書費:書籍代として、新聞代として

・通信費:切手代として、はがき代として

インボイス制度における但し書きの要件

インボイス制度の導入により、領収書の但し書きにも新たな要件が加わりました。まず、但し書きには商品名やサービス名を具体的に記載する必要があります。そのほか、領収書には以下のような項目が必須となっています。

・適格請求書発行事業者の名称

・適格請求書発行事業者の登録番号

・取引を行った年月日

・取引の内容

・取引金額(税率ごとに計算)

・適用税率(10%または8%)

・消費税額(税率ごとに計算)

・宛名

なお、軽減税率対象の取引を行った場合は、その旨の記載も必要です。一例として、「飲食料品(軽減税率8.0%)5,000円、雑貨(標準税率10.0%)5,000円」のように記載します。

また、小売店や飲食店で受け取る領収書(簡易インボイス)であれば、宛名はなくても構いません。適用税率と消費税額の記載は、どちらかのみで可とされています。

メイン・アイキャッチ画像/(c)Adobe Stock

▼あわせて読みたい